Klarna case study

Klarna yang gak Kelar

Karena saya ga membiasakan keseringan ngegugel, saya murni menebak (dulu) bahwa KLARNA itu sama nasibnya seperti mobil Bentley Mulliner Batur (*iya, Gunung Batur di Bali), sistem programming JAVA, atau Porsche Macan (iya, Macan maksudnya Harimau): terinspirasi dari hal-hal Indonesia oleh si pembuatnya. Begini, kan Klarna memang platform transfer/pembayaran, mungkin ada pembuatnya atau salah satu engineer perusahaan tersebut (mungkin orang Indonesi) memberi ide ke foundernya. “Kelar no” (bahasa jawa), (yang artinya dalam Indonesia) “segera diselesaikan”. Pas bukan dengan/untuk penamaan transfer pembayaran: segera selesaikan pembayaran anda. Klarna. Pakai Klarna.

Saya ga terbiasa ngegugel sering2 untuk tidak membiarkan gugel mencari tahu pola2 kebiasaan pencarian yang saya lakukan, bahkan saya juga meminimalkan incognito. Banyak sekali ternyata wartawan global, utamanya yang terbiasa pakai Drop, Signal, dll, juga membiasakan diri tidak gampang tunduk untuk sedikit2 menggugel. Saya tahu betul minimal 7 orang yang tidak mau memakai facebook dan enggan meng-klik source Fesbuk, karena pelanggaran data privasi dan lainnya sebagai concern mereka. Saya terbiasa nyaris satu dekade diganggu di berbagai platform oleh akun2 tidak bertanggungjawab — anak2 lulusan tertentu. Bahkan sampai tengah malam ini ada koq gangguannya. Tapi mari fokus tentang krisis ekonomi.

(*jika anda di area WIB tidur jam 9 malam, di luar negeri, antara jam 10 malam-3 pagi terjadi layoff sampai sebanyak 5 lembaga, sekritis itu situasi ekonomi: Coinbase; Secure; OpenWeb; Redfin Corp; Compass)

Saya akhirnya tahu lebih detil tentang Klarna setelah ramai sekali dibicarakan setidaknya 2 pekan terakhir. Tapi saya sudah tahu lama: saya sehemat mungkin cari-cari baju untuk mantan tunangan saya dan salah satu platform pembayarannya pakai Klarna. Saya nyaris menikah, udah pelan-pelan lancar cicilan empat rumah, udah deal dapet “ulama terkenal” untuk saksi nikah, udah seneng dapet akses Istiqlal. Tapi ya batal.

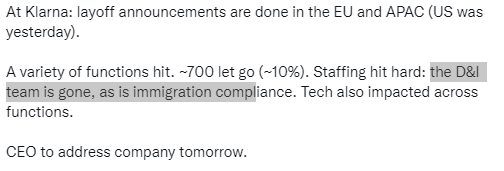

Klarna dari Swedia. sekitar 27 jam dari ini saya mulai ngetik mumpung “ngaso” dari testing mesin pabrik, setidaknya ada tiga akun media sosial ex pekerja Klarna, kebetulan semuanya sama-sama warga swedia (bukan ex pekerja Klarna berkebangsaan non Swedia) yang amat viral. Kebetulan lagi: sama-sama HR, tapi terpaksa diberhentikan.

Seorang “veteran” pekerja pabrik, udah kemana-mana mengawasi kontrol pabrik bahkan sampai ke Nigeria dan sudah di indonesia lagi, bilang, bahwa di suatu perusahaan skala 100 pekerja keatas, yang paling berkuasa dan remunerasinya paling tinggi per jam kerjanya, adalah tim visual. Artinya VP of Visual Merchandising, atau VP of Visual Creative, atau Director of Creative. Tapi secara personal bagi saya, dan mungkin trauma atas ketidakadilan hak-hak, atau memang saya-nya yang jiper untuk nego, saya traumatik pada kontrol luar biasa besar yang dimiliki HR/HRBP. Traumatik ketiadaan hak-hak pekerja, cuti, THR dan semacamnya, cuma karena saya ga sanggup menego lebih jauh. Juga PHP PHP macem2.

Saya respek koq ke HR HR yang baik, tapi saya gabisa menutup trauma pada HR HR yang … ya udahlah ya. Gapapa juga bayarin belasan juta biaya telpon pascabayar, bayar diem2 karena HRBP level global ternyata tingkat call nya tinggi banget.

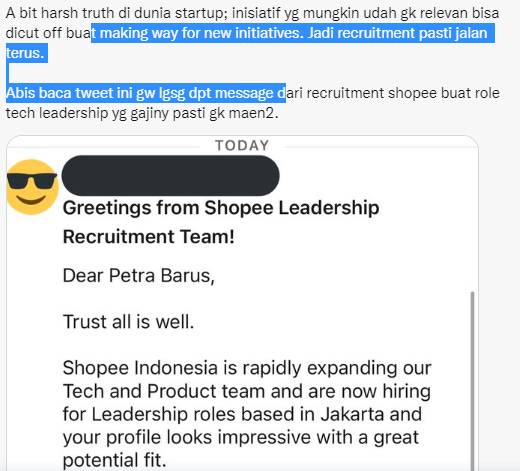

Olok-oloknya adalah LinkedIn sebetulnya secara implisit jauh lebih toxic dibanding Twitter, UG, atau FB. No, bukan (semata) tempat flexing para recruiter, tapi toxic dengan capaian. Ada yang bilang/berharap/plea ke Elon Musk agar kemudian beli LinkedIn dari tangan Microsoft lalu dibubarkan saja LinkedIn karena sedemikian toxic nya flexing di LinkedIn. Jangan cuma beli Twitter. Saya berusaha banget membatasi add macem2 di LinkedIn, literal saya bahkan memblokir ratusan lintas nama sekampus saya (lintas angkatan) karena malas didoxxing macem2.

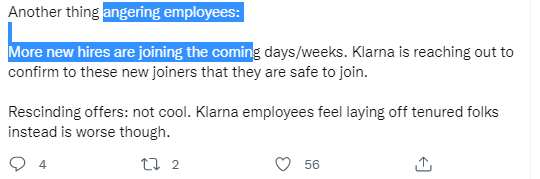

(*firing nya masif/banyak, tapi merektrutnya jalan terus, bahkan bisa aja yg kena PHK dan yg mau masuk pertama kali baru akan masuk kantor di hari yang sama. Hanya di Swedia/lembaga seperti Klarna {masuk pegawai baru — keluar yang kena PHK di hari yang sama}? Oh di Indonesia pun terjadi. Kepongahan, flexing tetep dilakukan orang2 sektor tech, berbalut humblebrag. Gimana mau ngasihani coba?)

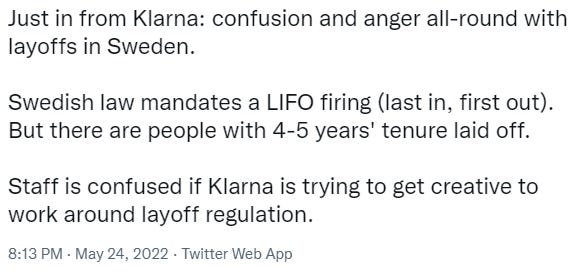

Balik ke Klarna. Lebih spesifik lagi, Swedia secara tata kelola ketenagakerjaan memberlakukan “LIFO” (Last In First Out), tapi Klarna tidak mematuhi itu.

Maka saya kaget bahwa Swedia, salah satu negara terkaya di Eropa, saat mengalami perlambatan konsumsi di level lokal demikian, dan artinya juga secara global, lalu kemudian elit petinggi Klarna malah juga memberhentikan sebagian besar HR. Suatu analis start-up, lucunya bilang, kebijakan Talent di Klarna malah secara paralel merekrut nama-nama baru (oleh HR yang ga dipecat) dan akan masuk justru saat hari yang sama nama-nama yang diberhentikan efektif berhenti kerja. Meski ternyata ada juga perusahaan Swedia yang rada chaos pendapatannya selain Klarna.

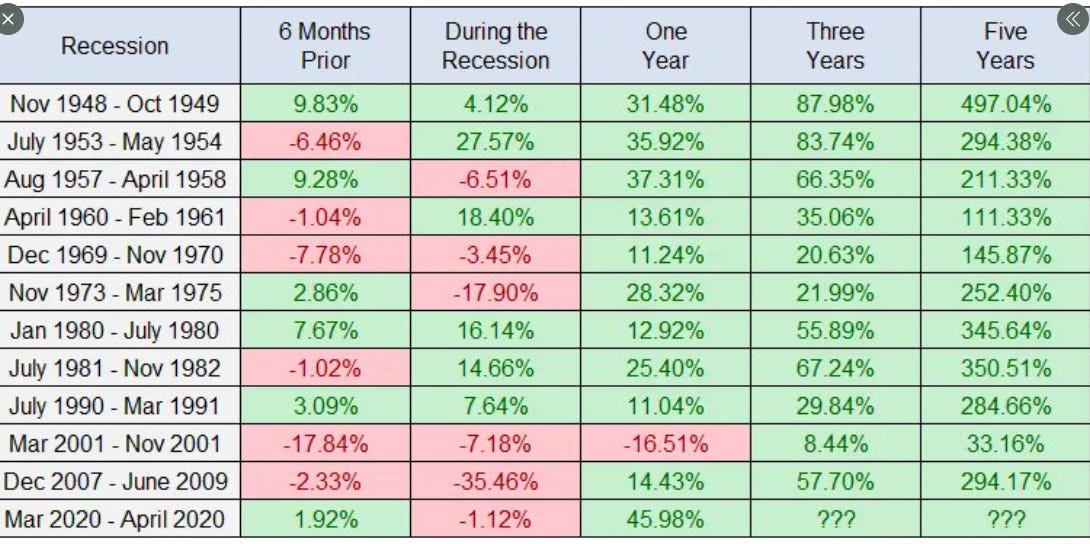

Sebetulnya yang “pusing meriang” secara duit-duitan gegara perang Rusia-Ukraina bukan cuma Asia dan atau khususnya Indonesia, tapi juga di Eropa, Amerika, bahkan Australia. saya ga ngikutin start-up di Afrika. Tapi tentu bukan karena “dua negara ini sibuk perang, total populasi keduanya sekitar 210 jutawan jiwa, lalu karena 210an juta ini ga lebih masif konsumsinya dalam 3 bulan terakhir peperangan, maka semua negara dunia kelimpungan. Bukan gitu lah. Perang Rusia-Ukraina hanya satu dari banyak sekali faktor perlambatan ekonomi utamanya sejak Covid 2020 — dan bahkan juga bukan cuma Covid sebagai faktor lainnya.

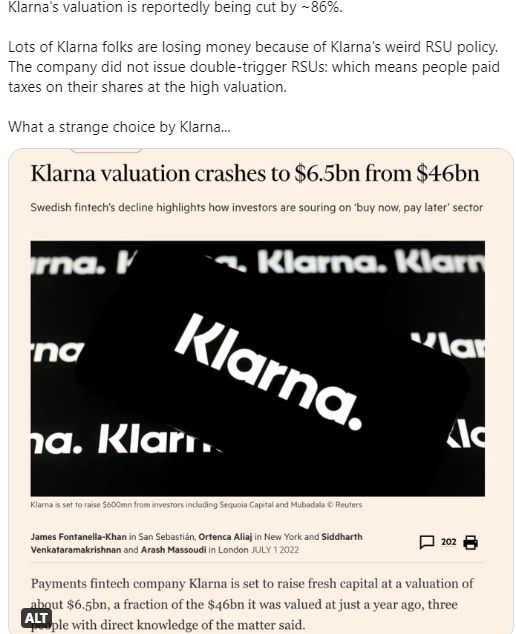

Saya langsung mencoba membayangkan Klarna — yang harusnya selama covid 2020-2022 panen rezeki karena banyak sekali transfer online (tidak lagi pembayaran tunai—kayak Indonesia juga kan) koq malah wipeout US$ 30 billion, dengan situasi di Indonesia. Saya berusaha betul dalam tulisan ini hanya menyebut Klarna karena ringkih/rentannya regulasi kebebasan berbicara di EnKaErI ded-pres. Ga berani nyebut merk di Indonesia.

Kalau dipikir-pikir, utamanya di Twitter dan IG, berbagai “pentolan” start-up Edukasi yang sedang dibicarakan di Indonesia, jauh lebih populer dan aktif “engagement” dengan netihen followersnya, dibanding “pentolan” rivalnya. Bahkan rivalnya sempat jadi cibiran—bahkan makian, karena dianggap “dekat denga rezim pemerintah”.

Tapi bayangkan seperti ini. Saya berusaha memahami kosakata baru ala-ala anak kelahiran post-reformasi (utamanya 2000 dan yang lebih muda). “AMBIS” lah, “KATING” lah. saya paham juga anak-anak zaman sekarang makin cas-cis-cus berbahasa Inggris, mungkin juga alfabetik Korea dan Jepang belakangan. Kemudian ada Covid, dimana segala hal menjadi serba online. Logikanya, start-up edukasi untung besar banget, ultra laris, bahkan hanya dari dua faktor ini: (1) gejolak “AMBIS” anak-anak Gen Z yang ga terpuaskan di sekolah dan butuh ilmu2 via laptop, dan (2) ke-serba Online semuanya setelah Covid.

Tapi yang terjadi, ya, yang anda lihat berita.

Suatu platform pembayaran jelas-jelas dibawah salah satu BUMN terkuat di ASEAN secara keuangan — saking oligopolinya sektor yang dibawahi BUMN ini. Karena teknis pekerjaan saya, saya harrus membiasakan untuk kemana-mana ke berbagai minimarket dan supermarket, sehingga saya hapal betul dimana produk “A” rak nya dimana’ segmen produk “minyak goreng” raknya dimana, dll. Jadi saya tentu memperhatikan apa saja yang ada (pula) di meja kasir.

Tahukah anda saking luasnya “kuasa” BUMN yang menaungi ini platform pembayaran, maka di ribuan minimarket dan ratusan suoermarket, ada pula QRIS khusus platform ini saja? maksudnya dengan segala macam apps pembayaran, ini platform pembayaran punya kontrol cukup eksklusif di ribuan minimarket dan ratusan supermarket. Setidaknya jika oun bersanding dengan app pembayaran lainnya, apps pembayaran “dibawah BUMN” ini diskonnya lebih besar — sehingga potensial konsumen terdorong untuk mulai mengunduh dan mendepositkan uangnya ke apps “pembayaran dibawah BUMN” ini. Didukung pemerintah banget-banget. Tapi berita yang terjadi 3 hari terakhir, seperti yang dibaca netihen.

Bayangkan (saya bukan ESQ trainer, maafkeun cara bahasa saya) dua badan usaha ini, sebetulnya menikmati banyak sekali advantage dan terlebih saat Covid. Tapi dua badan usaha ini yang justru secara kagetan, mengumumkan, ya yang seperti anda lihat. Gimana coba badan usaha start-up lain yang kira-kira sebesar dua ini, dan ga ada advantage apa-apa, seberdarah apa keuangan mereka utamanya pas covid.

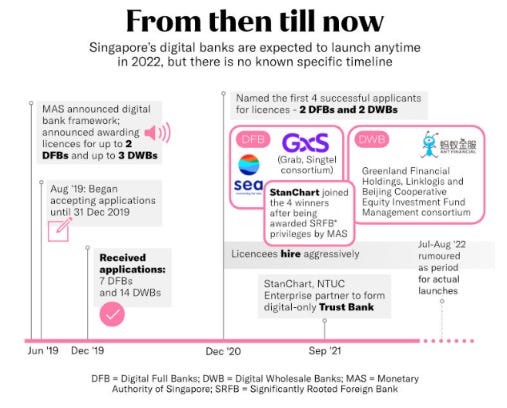

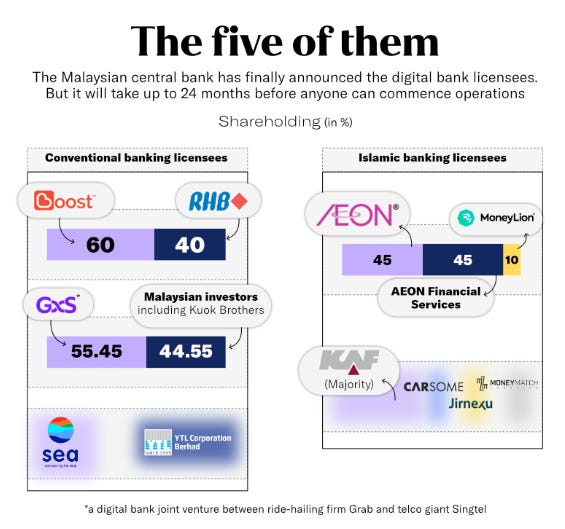

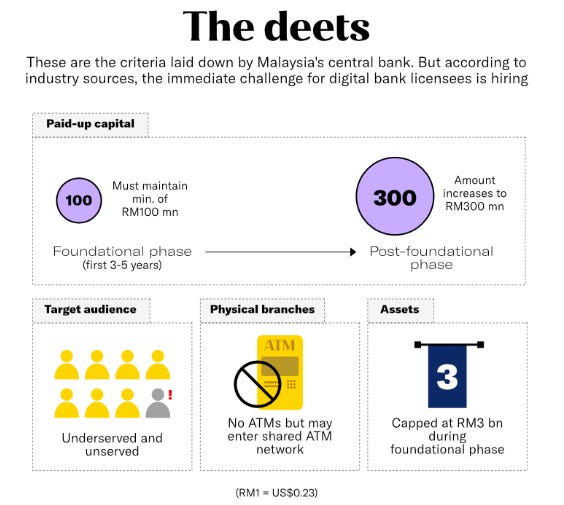

Saya ingin sedikit memberi clue atas riset super rumit yang saya bikin di luar jam kerja. Anda mungkin bisa melihat sampai 16 apps dari 16 bank khusus untuk hal-hal digital. Tahukah anda bahwa Malaysia dan Singapura JUSTRU belum ada bentuk regulasi resmi sama sekali terkait Digital Banking disaat di Indonesia “tumbuh super subur”.

Saya paham bahwa saya harus memberi faktor lain: tingkat kepesertaan warga untuk menabung, di Singapura dan Malaysia sudah amat tinggi sekali. Olok-olok di Indonesia, di tempat / desa terpencil, syukur-syukur ada satu bank nasional-BUMN yang berdiri, karena selain bank itu, ya ga ada. Bank lainnya cuma level Bank Desa atau Bank Provinsi. Juga tradisi warga yang masih sangat suka menabung secara fisik dan tidak mau disimpan di Bank.

(Amat rendahnya bankable di Indonesia) Ini sangat erat juga trauma 1997: 17 bank dilikuidasi, banyak sekali warga kehilangan tabungan. Saat level menengah-bawah kehilangan tabungan secara super masif 1997-1998, kalangan yang benar-benar bawah bereaksi lebih traumatik untuk sama sekali ga mau “bersentuhan dengan bank”. “Nanti duit saya hilang kayak yang dialami yang lebih kaya dibanding saya”.

Saya berusaha lebih paham bahwa ngapain pemerintah Singapura dan Malaysia buru-buru beri UU tentang Digital Banking atau dalam hal ini “100% bank digital” setempat, kalau bank existing, bank konvensional yang sudah ada sejak 6 dekade sudah cukup. Sementara mungkin, negara yag lebarnya lebih panjang dibanding Amerika dan Eropa, butuh digitalisasi perbankan lebih jauh sehingga segala kemudahan “membangun Bank yang 100% Bank Digital” sudah dibikin sejak tahun lalu. Indonesia yang selama ini diolok-olok lelet, sekarang menjadi negara termaju dalam hal digital banking (termasuk dibanding Thailand, Vietnam, dll)

Akibatnya, sedikit hal positif (menurut saya): banyak sekali perusahaan Singapura dan Malaysia berlomba invest terkait Digital Banking di Indonesia, karena pemerintahan Singapura dan Malaysia sendiri super lelet bikin payung hukum. Sangat mungkin, seperti penjelasan saya: bank yang sudah ada (di Singapura, Malaysia) sudah cukup, dan ga butuh institusi bank digital 100%.

Tapi seperti awal-awal tulisan ini: invest yang amat besar-besaran, menuntut profit pula, dan kalau ga profit, siap-siap bubble meletus.

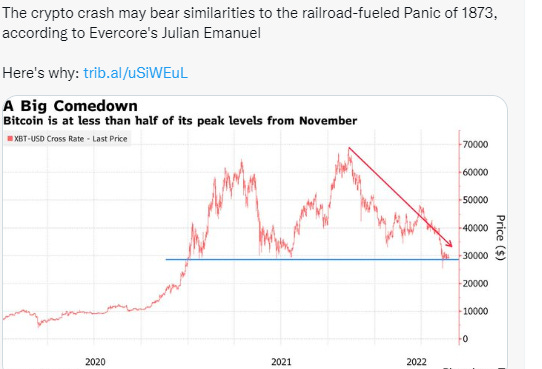

Saya baru menyadari argumen saya (mungkin) sedikit keliru. Setidaknya di Singapura—menurut saya. Saya bukan anak Bisnis, bukan anak Management atau FE/FEB. Sepertinya amat lambatnya (utamanya) singapura bikin payung hukum digital banking, karena Singapura adalah (bisa jadi) 2nd biggest market of Crypto di Asia. Bahkan mengalahkan Jepang, hanya dibawah China. Padahal populasi Singapura itu cuma 1 per 20 Jepang (*populasi Singapura dan ekspatnya). artinya per kapita satu orang Singaporean mempercayakan uang konvensional dikonversi ke Crypto itu super besar banget. dan ya mungkin seperi kebijakan pemerintahnya: ngapain buru-buru bikin payung hukum Digital Banking kalau sudah “terlanjur” nge-Crypto semasif itu.

Artinya model masalahnya (akan) sama: saat di China pusing karena mengalami wipeout 4 Triliun dollar (entah seberapa Yuan kalau dikonversi), konon ada yang bilang wipeout 9 Triliun dollar, salah satunya karena anjloknya nilai Crypto. Dan ini bicara China, bukan Korsel yang kasusnya bikin gempar sedunia. Pemerintah China, secara in detail budget, sampai terpaksa keluarkan stimulus 5,3 Triliun dollar.

Tapi bisa saja saya salah. Saya kan bukan FE/FEB.

Menurut yang bisa saya pahami, sepertinya pemerintah Singapura tidak buru-buru bikin payung hukum digital banking, karena “warga gue sudah tabungannya 50% ditaruh di bank konvensional, 50% nya lagi untuk Crypto”. jadi ngapain juga bikin payung hukum buru-buru untuk digital banking yang 100% digital kayak Indonesia. Logika ini mendorong (potensial) masih akan banjir investasi start-up di indonesia, dari Singapura dan Malaysia (utamanya Singapura), tapi sektor Digital Banking saja.

Tapi saya takut betul bubble meletus lagi kapan-kapan dan di sektor Digital Banking nya Indonesia, karena ya, lihat aja 3 hari terakhir tuk lintas segmen.

Dan jika anda masih bingung segigantic apa crypto di Singapura, tambahan info yang sorry banget kalau remeh: para pengusaha Chinese-Overseas Singapura dan atau yang main Crypto, itu beneran mirip-mirip (perawakannya) suami dari artis yang baru menikah. Dan kebetulan dia juga invest crypto.

Saya ga yakin situasi Crypto di China dan Singapura sama seperti Indonesia. kesn yang saya tangkap (LAGI-LAGI, bisa saja saya keliru karena bukan anak FE/FEB): di Indonesia lebih karena scam. Silakan lihat sendiri kasus-kasus Scam yang linkage dengan Crypto di Indonesia.

Sementara China dan Singapura lebih murni/lebih benar-benar “jujur” karena volatilitas market. kalau Crypto naik ya naik, kalau hancur ya hancur beneran. Makanya saya khawatir (utamanya) kalau krisis Crypto makin meluas, makin ajlok nilainya, Singapura menghadapi (mini) Krisis 2008 dan cuma dia doang. Kalau China masih ketolong konsumsi warga, lha 1,5 miliar penduduk, dan sangat nasionalistik—-pro produk buatan/dibuat pabrik di China.

Dan karena wipe out di China sedemikian parah, saya balik lagi ke dua start-up diatas yang saya ga akan menyebut nama.

Kalau mereka, bidang bisnisnya sangat match dengan situasi covid, justru paling awal ambruk duluan. Bagaimana orang-orang bisa tenang saja dengan start-up yang masih amat dominan investasinya (utamanya) dari China.

Klarna mungkin beneran apes “hal lain” yang lebih dipahami orang2 masternya start-up di Eropa tenang wipeout nyampai US$ 30billion sementara transaksi (dominan user Klarna) market Amerika dan Eropa masih tinggi juga.

Saya cuma bisa menutup tulisan: kalau memang gabisa “meng-kelarkan” pembelian pakai Klarna, mendingan uangnya ditabung. Badai bencananya (di Indonesia) masih amat panjang banget.